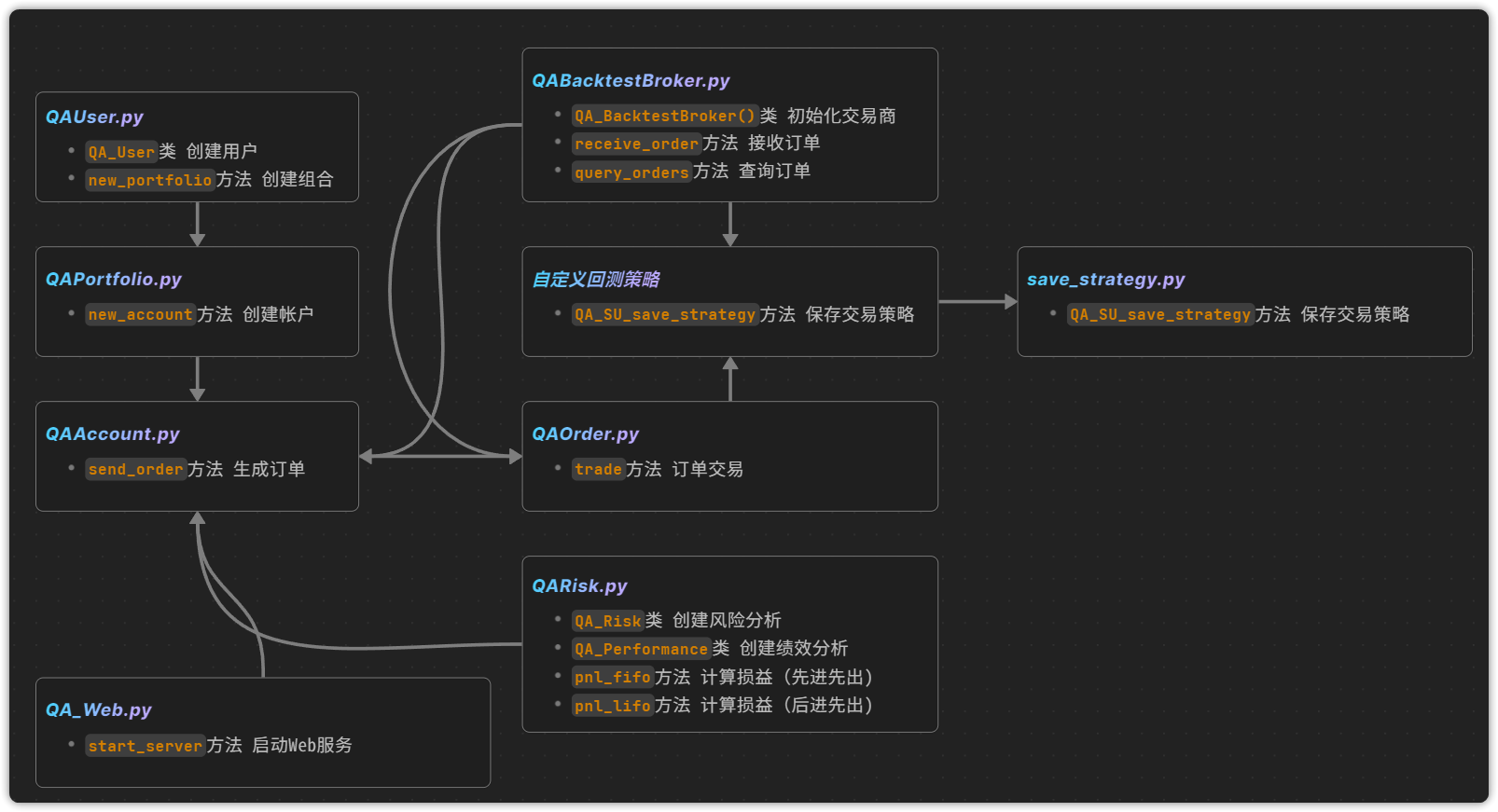

# QAAccount与MongoDB

在使用QAAccoount类进行回测时,MongoDB数据库quantaxis中,会涉及到的数据表有 5 个, 分别是:

- portfolio

- user

- account

- risk

- strategy

回测中的逻辑关系

示例

创建资产用户/资产组合/帐户

Quantaxis v1.3.0以后, QA_Account需要由组合来进行创建(推荐)。为避免出过多因使用未来版本会降级的函数导致的警告信息。 1

2import warnings

warnings.filterwarnings('ignore')

创建用户

用户名为qaacc,密码为qaacc 1

2

3import QUANTAXIS as QA

user = QA.QA_User(username='qaacc', password='qaacc')1

portfolio = user.new_portfolio('stock')

创建帐户

可以创建多市场的帐户,这里以创建股票市场帐户为例。 1

account = portfolio.new_account(account_cookie='lvjun')

账户的初始资金/初始仓位

默认账户是无仓位, 默认现金 1,000,000 RMB 1

account.init_assets

1

{'cash': 1000000, 'hold': {}}

1 | account.init_cash |

输出: 1

1000000

1 | account.init_hold |

输出: 1

Series([], Name: amount, dtype: object)

简单回测

用帐户account_cookie='lvjun'进行简单回测。Quantaxis版本为 1.10.19。

新建策略

MACD_JCSC策略思想是MACD指标出现金叉(DIF向上突破DEA)买入,出现死叉(DIF向下跌破DEA)卖出。

1 | import QUANTAXIS as QA |

初始化回测broker及保存策略

策略源码保存可以保存到网络侧(127.0.0.1:8010),也可以保存到本地。 1

2

3Broker = QA.QA_BacktestBroker()

# 策略保存到本地, 当含参`if_save=True`时, 会保存到本地。 在数据表·strategy`中可以看到具体信息。

QA.QA_SU_save_strategy('MACD_JCSC', 'Indicator', account.account_cookie)

选择测试标的物数据

1 | # get data from mongodb |

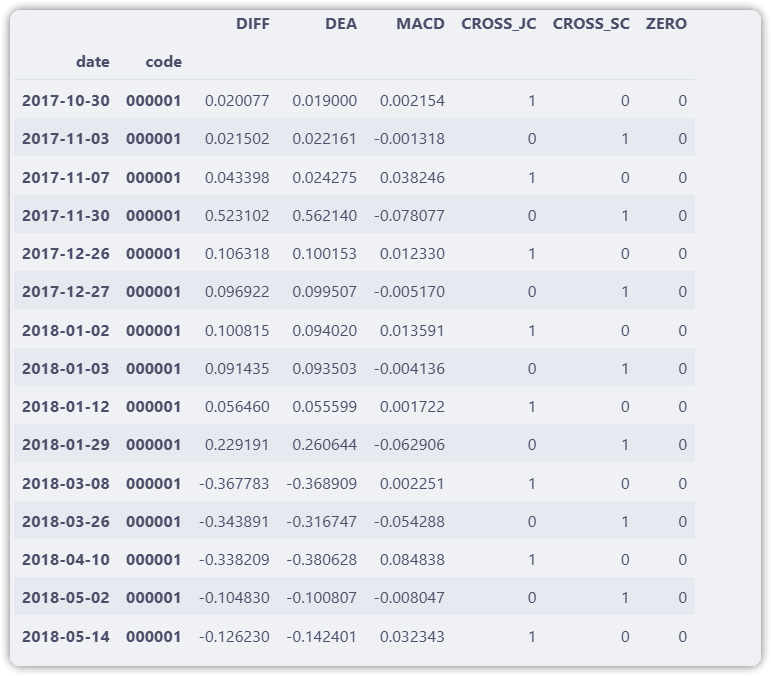

计算指标信号

指标的计算可以在回测前,也可以在回测中进行。区别在于回测前的计算则是批量计算,效率较高。而回测中进行计算,效率略低,但代码量较小,易于理解。 1

2

3ind = data.add_func(MACD_JCSC)

print("金叉信号出现:%d 次" % ind['CROSS_JC'].value_counts()[1])

print("死叉信号出现:%d 次" % ind['CROSS_SC'].value_counts()[1])1

2金叉信号出现:8 次

死叉信号出现:7 次1

ind.loc[(ind['CROSS_JC'] == 1) | (ind['CROSS_SC'] == 1)]

回测

通过迭代产生Dataframe截面数据的方式,对产生信号的标的物进行交易回测。 1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34for items in data_forbacktest.panel_gen:

for item in items.security_gen:

daily_ind = ind.loc[item.index]

if daily_ind.CROSS_JC.iloc[0] > 0:

order = account.send_order(

code=item.code[0],

time=item.date[0],

amount=1000,

towards=QA.ORDER_DIRECTION.BUY,

price=0,

order_model=QA.ORDER_MODEL.CLOSE,

amount_model=QA.AMOUNT_MODEL.BY_AMOUNT

)

Broker.receive_order(QA.QA_Event(order=order, market_data=item))

trade_mes = Broker.query_orders(account.account_cookie, 'filled')

res = trade_mes.loc[order.account_cookie, order.realorder_id]

order.trade(res.trade_id, res.trade_price,res.trade_amount, res.trade_time)

elif daily_ind.CROSS_SC.iloc[0] > 0:

if account.sell_available.get(item.code[0], 0) > 0:

order = account.send_order(

code=item.code[0],

time=item.date[0],

amount=account.sell_available.get(item.code[0], 0),

towards=QA.ORDER_DIRECTION.SELL,

price=0,

order_model=QA.ORDER_MODEL.MARKET,

amount_model=QA.AMOUNT_MODEL.BY_AMOUNT

)

Broker.receive_order(QA.QA_Event(order=order, market_data=item))

trade_mes = Broker.query_orders(account.account_cookie, 'filled')

res = trade_mes.loc[order.account_cookie, order.realorder_id]

order.trade(res.trade_id, res.trade_price,res.trade_amount, res.trade_time)

account.settle()1

2

3

4

5

6

7QAACCOUNT ==> receive deal Time 2018-01-02 00:00:00/ Code:000001/ Price:12.48/ TOWARDS:1/ Amounts:1000

QAACCOUNT ==> receive deal Time 2018-01-03 00:00:00/ Code:000001/ Price:12.32/ TOWARDS:-1/ Amounts:1000

QAACCOUNT ==> receive deal Time 2018-01-12 00:00:00/ Code:000001/ Price:12.34/ TOWARDS:1/ Amounts:1000

QAACCOUNT ==> receive deal Time 2018-01-29 00:00:00/ Code:000001/ Price:12.68/ TOWARDS:-1/ Amounts:1000

QAACCOUNT ==> receive deal Time 2018-03-08 00:00:00/ Code:000001/ Price:11.03/ TOWARDS:1/ Amounts:1000

QAACCOUNT ==> receive deal Time 2018-03-26 00:00:00/ Code:000001/ Price:10.05/ TOWARDS:-1/ Amounts:1000

QAACCOUNT ==> receive deal Time 2018-04-10 00:00:00/ Code:000001/ Price:10.4/ TOWARDS:1/ Amounts:1000

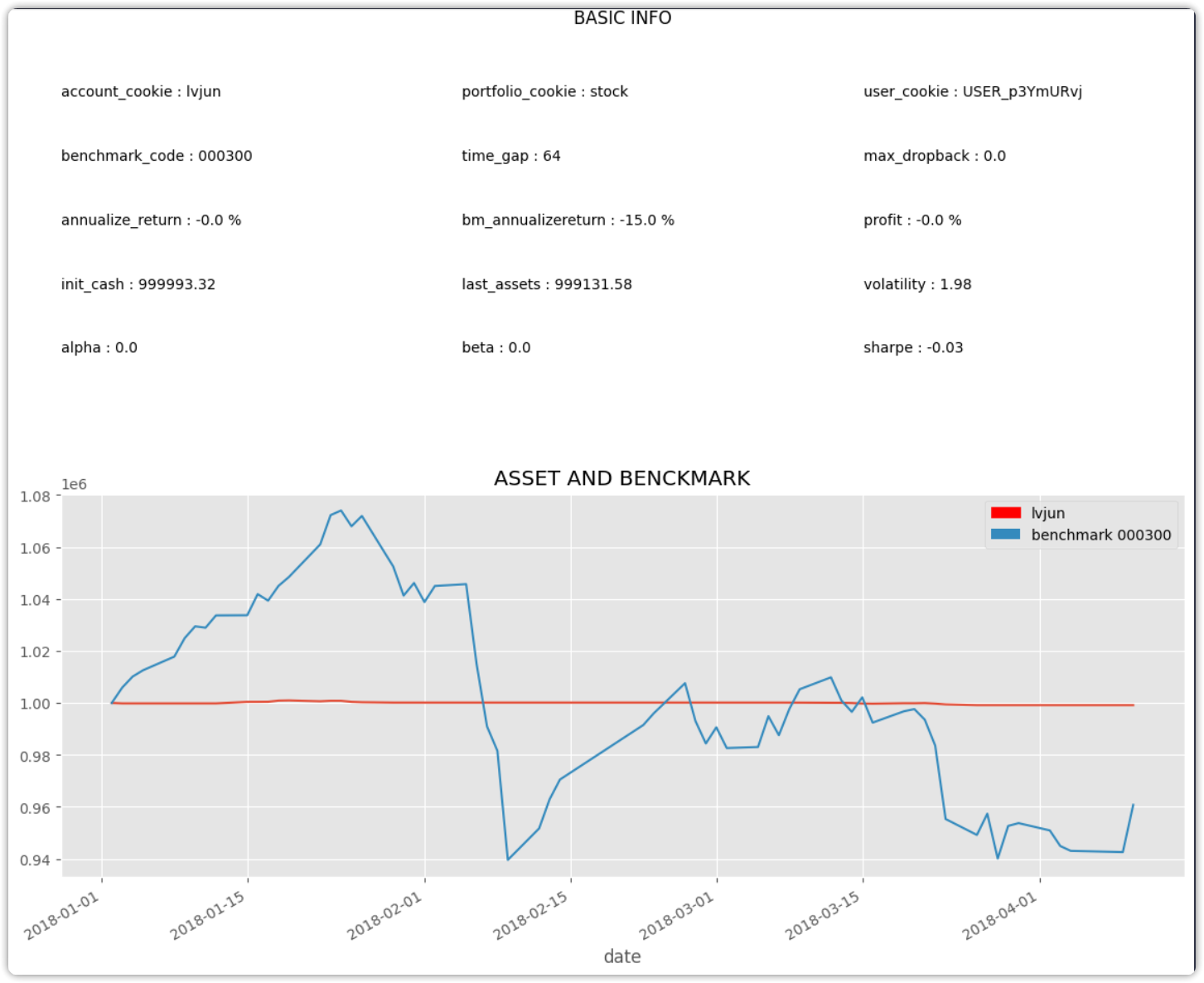

风险与绩效分析

可以手工完成分析,或是进入 Web 界面调用数据分析。

风险分析

1 | Risk = QA.QA_Risk(account) |

输出:

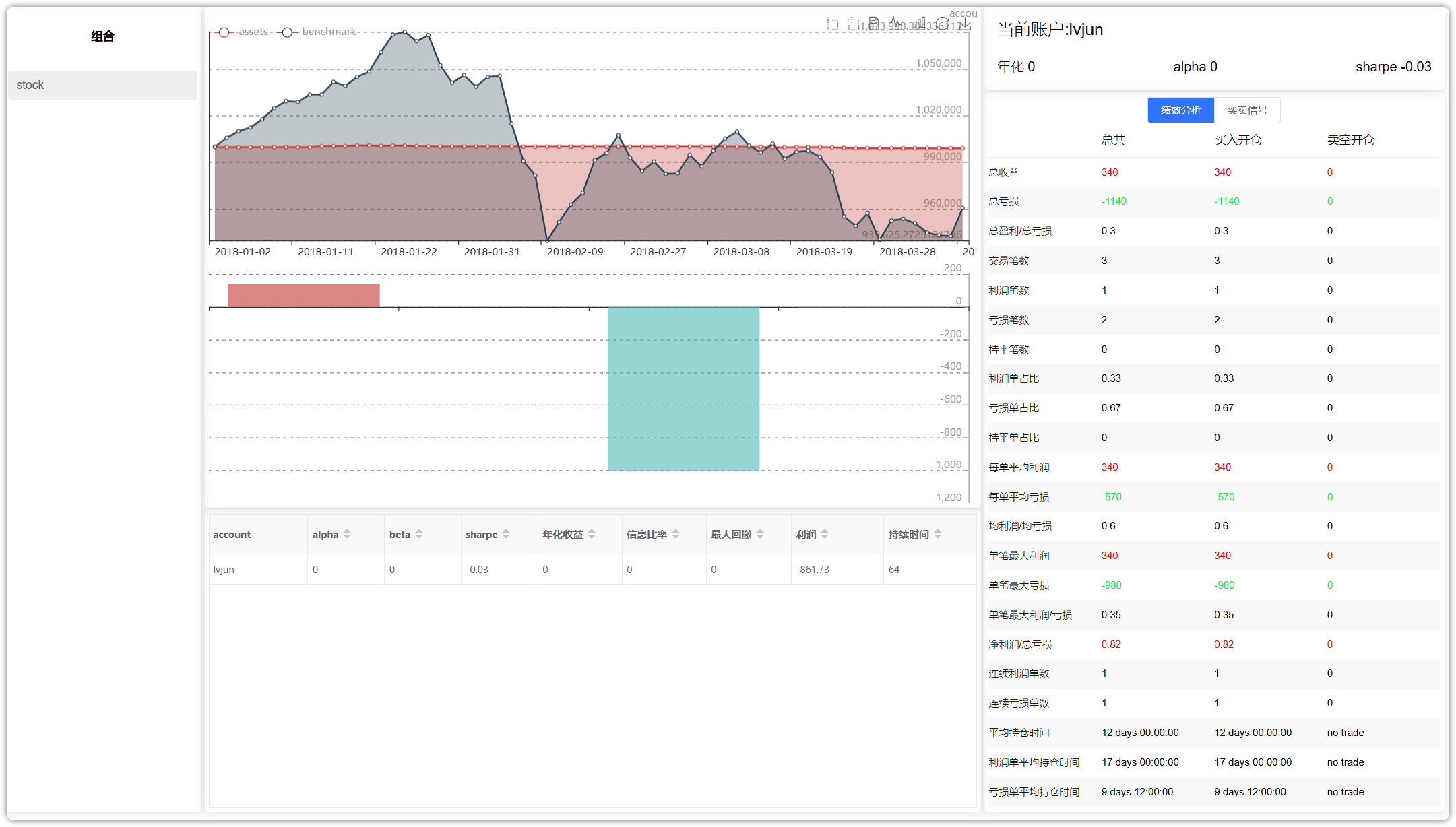

绩效分析

1 | Performance = QA.QA_Performance(account) |

输出:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75{

"status": 200,

"result": {

"total_profit": 340.0,

"total_loss": -1140.0,

"total_pnl": 0.3,

"trading_amounts": 3,

"profit_amounts": 1,

"loss_amounts": 2,

"even_amounts": 0,

"profit_precentage": 0.33,

"loss_precentage": 0.67,

"even_precentage": 0.0,

"average_profit": 340.0,

"average_loss": -570.0,

"average_pnl": 0.6,

"max_profit": 340.0,

"max_loss": -980.0,

"max_pnl": 0.35,

"netprofio_maxloss_ratio": 0.82,

"continue_profit_amount": 1,

"continue_loss_amount": 1,

"average_holdgap": "12 days 00:00:00",

"average_profitholdgap": "17 days 00:00:00",

"average_losssholdgap": "9 days 12:00:00",

"buyopen": {

"total_profit": 340.0,

"total_loss": -1140.0,

"total_pnl": 0.3,

"trading_amounts": 3,

"profit_amounts": 1,

"loss_amounts": 2,

"even_amounts": 0,

"profit_precentage": 0.33,

"loss_precentage": 0.67,

"even_precentage": 0.0,

"average_profit": 340.0,

"average_loss": -570.0,

"average_pnl": 0.6,

"max_profit": 340.0,

"max_loss": -980.0,

"max_pnl": 0.35,

"netprofio_maxloss_ratio": 0.82,

"continue_profit_amount": 1,

"continue_loss_amount": 1,

"average_holdgap": "12 days 00:00:00",

"average_profitholdgap": "17 days 00:00:00",

"average_losssholdgap": "9 days 12:00:00"

},

"sellopen": {

"total_profit": 0,

"total_loss": 0,

"total_pnl": 0,

"trading_amounts": 0,

"profit_amounts": 0,

"loss_amounts": 0,

"even_amounts": 0,

"profit_precentage": 0,

"loss_precentage": 0,

"even_precentage": 0,

"average_profit": 0,

"average_loss": 0,

"average_pnl": 0,

"max_profit": 0,

"max_loss": 0,

"max_pnl": 0,

"netprofio_maxloss_ratio": 0,

"continue_profit_amount": 0,

"continue_loss_amount": 0,

"average_holdgap": "no trade",

"average_profitholdgap": "no trade",

"average_losssholdgap": "no trade"

}

}

}

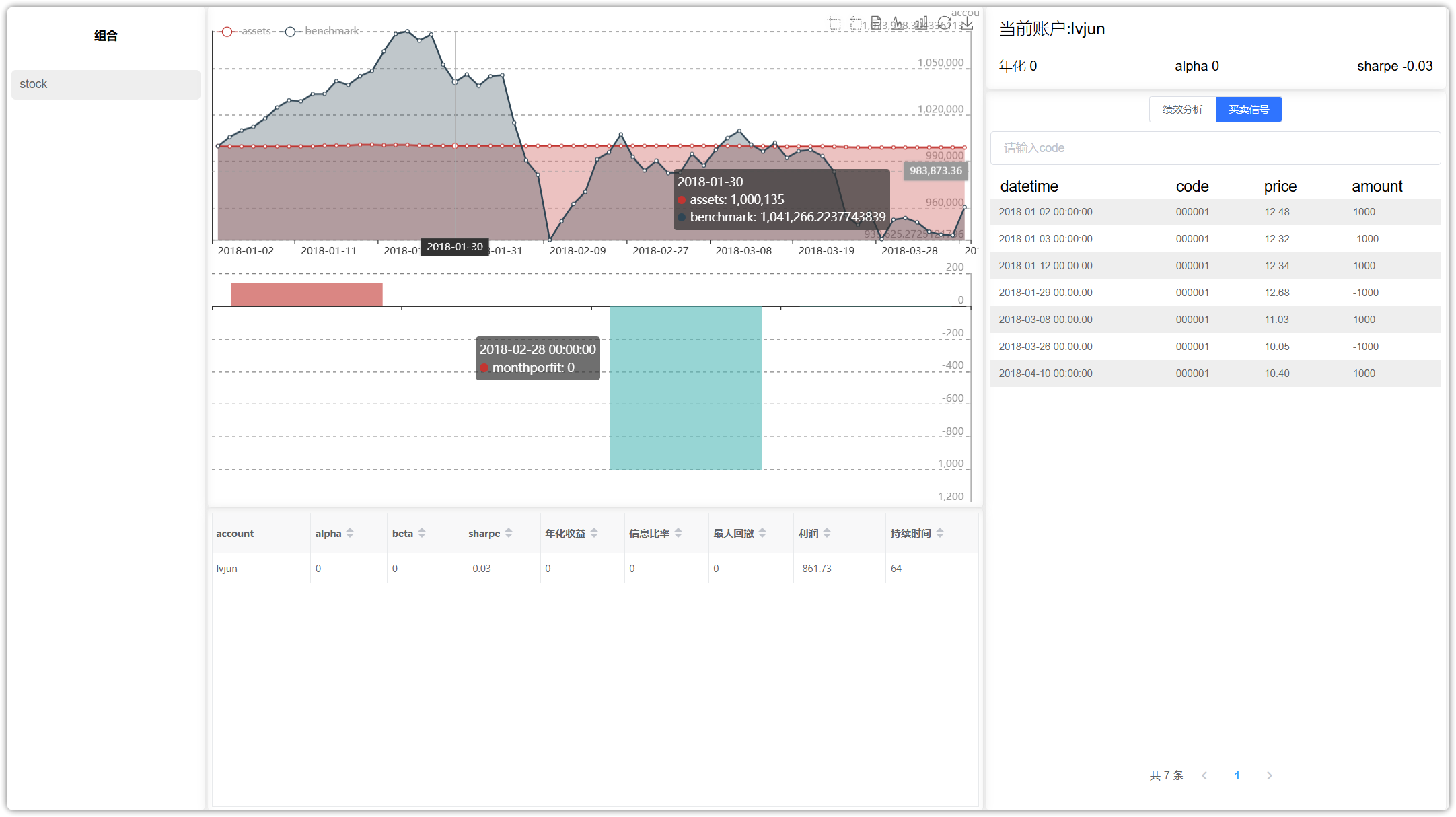

Web浏览方式

浏览器输入:http://127.0.0.1:81 ,使用回测时创建用户名/密码。

- 风险与绩效分析

- 买卖信号记录

备注:

计算 Performance.continue_profit_amount 等指标时时,原代码中使用了 for _, item in pnl.pnl_money.items():, 在 Pandas ≥ 1.5 时,Series.iteritems(), DataFrame.iteritems() 及 HDFStore.iteritems() 均使用 obj.items 进行替代。1

1 | ### What’s new in 1.5.0 (September 19, 2022) |